9.22.44 PM ИНФОРМАЦИЯ по налогу на профессиональный доход для "самозанятых" |

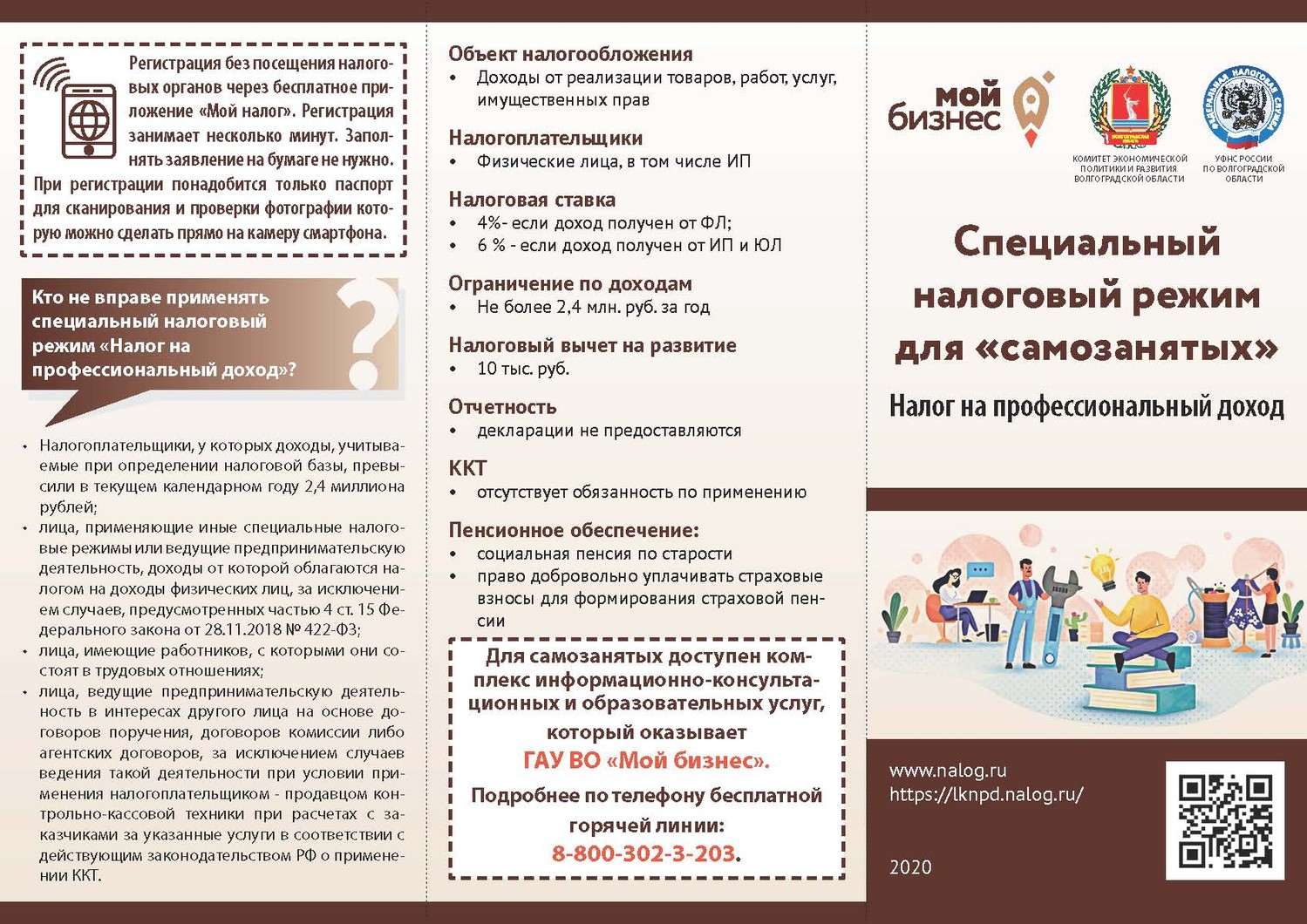

С 1 января 2020 года в Волгоградской области в рамках национального проекта "Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы" начал действовать пилотный проект по созданию особых налоговых условий для "самозанятых" граждан. В соответствии с Федеральным законом от 15.12.2019 № 428-ФЗ Волгоградская область вошла в число 19 пилотных регионов, в которых действует с 1 января 2020 года специальный налоговый режим – налог на профессиональный доход (с 1 января 2019 года - в 4 регионах). Специальный режим предусматривает целый ряд налоговых преференций. Граждане, которые перейдут на новый специальный налоговый режим "Налог на профессиональный доход" смогут уплачивать налоги с доходов от самостоятельной деятельности по пониженной фиксированной ставке 4 процента при расчете с физическими лицами или 6 процентов при расчете с индивидуальными предпринимателями и юридическими лицами. Перейти на данный налоговый режим смогут физические лица и индивидуальные предприниматели, которые осуществляют реализацию собственных товаров (работ, услуг, имущественных прав) без наемных работников и зарабатывают не более 2,4 млн. в год. Они могут спокойно и уверено развивать бизнес - его не закроют и не приостановят, а значит, риски потери дохода будут меньше. Можно официально подтверждать свои доходы, в том числе для целей кредитования. Регистрация в качестве «самозанятого» гражданина не требует посещения налогового органа. Для этого необходимо воспользоваться мобильным приложением «Мой налог», которое обеспечивает взаимодействие между самозанятыми и налоговыми органами. В нем легко формировать и отправлять чек клиенту, удобно следить за начислением налогов. Освобождение от подачи налоговой отчетности, применения контрольно-кассовой кассы, уплаты страховых взносов - такие преимущества ждут жителей Волгоградской области, которые перейдут на новый режим с 2020 года. При этом человек, работающий по трудовому договору, может зарегистрироваться в качестве самозанятого и платить налог на профессиональный доход со своих дополнительных доходов (например, от сдачи в аренду имущества, от выполнения каких-либо работ и т.д.). То есть платить налог на профессиональный доход можно с тех доходов, которые получены не от работодателя, с которым состоите в трудовых отношениях и не от работодателя с кем прекратили трудовые отношения менее 2-х лет назад. Федеральным законом от 24.07.2007 № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" предусмотрены возможности получения мер государственной поддержки, предоставляемых субъектам малого и среднего предпринимательства. Популярные вопросы ответы по самозанятым.pdf

|

|

|